将来のためにつみたてNISAに投資しようと考えているんだけど不安で、中々投資できないんだよね((+_+))

誰か詳しく教えてほしい!

初めての投資ってとても不安ですよね!

気持ちわかります(*´Д`)

でも大丈夫です!

つみたてNISAは初心者でも簡単にでき、リスクも少ないので安心です!

この記事ではメリットやデメリットを詳しく解説するので是非、最後までお付き合いのほどよろしくお願いします!

つみたてNISAとは?

つみたてNISAとは2018年1月から開始された資産運用の方法で、少額からの長期・積立・分散投資を支援するための非課税制度です。

つみたてNISAの特徴

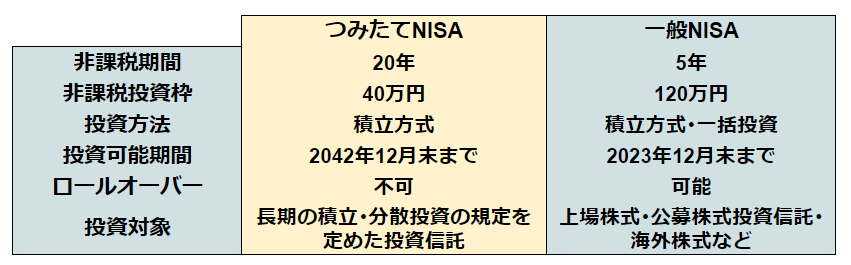

①非課税期間が20年

対象商品の公募株式投資信託又は上場株式投資信託(ETF)の分配金や譲渡益が最大で20年間、非課税になる制度です。

通常だと投資で得た分配金や譲渡益には、20.315%の税金が課せられるからとてもお得な制度!

つみたてNISAは20年間の間は非課税で運用ができます!

②非課税投資枠は年間40万円まで

非課税枠に該当する年間投資額の上限は40万円です。(上限を超えてしまうと課税されます。)

年間40万円を12カ月で割ると、月に投資できる上限金額は33,333円となります。

③投資方法が積立方式のみ

つみたてNISAは積立投資専用の口座であります。

なので毎月定められた日にちに一定金額を引き落とす設定を行えば、何もせずに自動で買い付けを行えます。

仕事や家事などで時間が取れない方でも投資ができるよ!

④投資対象の商品

投資対象商品は、金融庁が定める一定の条件を満たした長期の積立・分散投資に適した投資信託です。

金融庁で登録されている商品は安全性が高いから安心して投資ができるよ!

つみたてNISAと一般NISAの違いって何?

じゃあNISAってつくものはつみたてNISAと一緒なの?

いいえ、違います!

非課税期間や非課税枠、対象商品が異なります。

別物として考えていただいたほうがわかりやすいです!

2023年まではこの制度となりますが2024年からNISAの制度が大きく変わります。

来年の2024年からは新制度が導入されるので確認しておこう!

2024年から一般NISAは新NISAに変更となります。

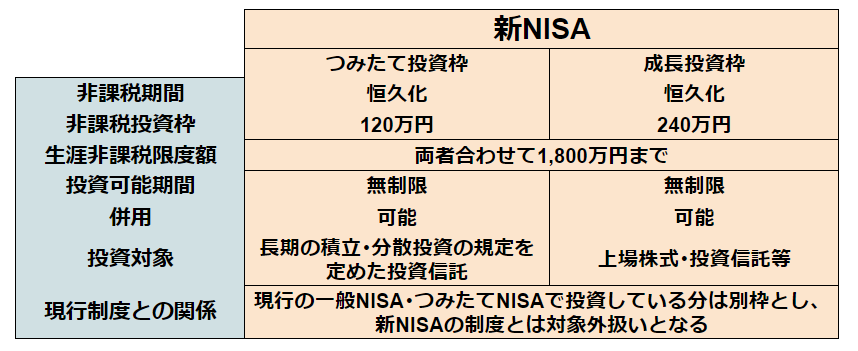

変更点① 投資可能期間が無制限なる

投資可能期間が2042年12月末までだったのが無制限となります。

なので生涯非課税で運用ができます。

変更点② 非課税期間が恒久化

投資可能期間が定められておりましたが2024年から恒久化とされます。

変更点③ 年間投資上限額が増額

年間投資上限額がつみたてNISAでは年間40万円、一般NISAでは年間120万円まででした。

しかし新NISAではつみたて投資枠(つみたてNISA)が年間120万円、成長投資枠(一般NISA)が年間240万円までと変更し、年間で合計360万円まで投資が可能です。

変更点④ 生涯非課税枠は1,800万円まで

投資可能期間が無制限となり、生涯で非課税となる限度額は1,800万円までになります。

ちなみに・・・

2023年12月末まで現在のNISAに投資している分は別枠扱いになるので上記の規定外になります。

今まで投資した分+1,800万円が生涯の非課税枠となるので限度額を増やせます。

今から投資する分は別枠になるから限度額が増やせるチャンス!

変更点⑤ 両者の併用が可能

現在はつみたてNISAと一般NISAどちらか一方しか使用ができませんでしたが、

新NISA は両者の併用ができます。

新NISAはつみたて投資枠と成長投資枠の両方に投資ができる!

今で言ったらつみたてNISAと一般NISA両方に投資をしている感じだね!

つみたてNISAのメリット

①少額から始められる

1日100円からお申込みが可能なため、毎月1万円等生活に負担の少ない範囲で長期的に資産形成を行えます。

初めての投資にはとても優しくおすすめです!

②積立型なので「買いのタイミング」に迷わない

つみたてNISAは積立方式で投資を行うので、指数やチャートをいちいち把握せずに投資ができます。

投資のタイミングを分散させてくれるので、リスクの軽減にもつながります。

積立設定すればあとは投資のプロが自動でやってくれるよ!

③ドルコスト平均法がすごい

ドルコスト平均法(定額積立)とはドルで購入し、資金を均等に分けて同じ額で購入し続ける方法です。

株価が高い時は少ない量を購入し、株価が安い時は多くの量を購入してくれます。

なので1株あたりの平均単価を下がる傾向が強いので、リスクを自動で軽減できます。

④運用コスト(販売手数料・信託報酬)が安い又はかからない

投資信託の購入と運用には販売手数料や信託報酬が発生するので、運用コストがかかります。

しかし長期運用を目的としたつみたてNISAの投資対象は、販売手数料がかからない商品や信託報酬の低い商品なので運用コストを安く抑えれます。

コストはなるべく抑えるのが投資の鉄則だね!

つみたてNISAのデメリット

①短期的に大きな利益は見込めない

長期的に積立を行い少額で投資を行うので短期的に大儲けはできません。

②投資の上限が決まっている

つみたてNISAでは、年間の投資上限額が40万円と制限されるので一度に大きな金額を投資するのは不可能であり、資金効率が低下する可能性があります。

大きなお金で投資をしたい方はつみたてNISAは不向きかもしれません!

つみたてNISAに向いている人

①コツコツと長期的に資産運用をしたい方

つみたてNISAは長期的に資産運用を行います。

なので長期的にコツコツ投資をしたい方におすすめです。

②少額から投資をしたい方

つみたてNISAは1日100円から申し込みができるので少額から投資を始める方にはとても有効な投資方法です。

③時間がない方

仕事や家事など時間が中々取れない方も最初の積立設定のみ完了すれば、自動で積立ができます。

つみたてNISAは金融機関の定期預金に感覚が似ているね!

まとめ

つみたてNISAは投資初心者の方にも簡単でわかりやすく、リスクが少ない投資方法です。

日本でも積極的に投資を行い「自分の身は自分で守ってください」と近年言われていましたね。

つみたてNISAは国が定めた投資方法で安心して気軽にできます。

是非、この機会に将来の資産形成を行ってみてください。

コメント